√L’avenir de l’Europe dépend du démantèlement de l’UE. ~ Songkrah

Une critique globale du modèle d’intégration supranational de l’UE, analysant ses lacunes structurelles, économiques et géopolitiques

Par Thomas Fazi – Le 10 septembre 2025 – Source Blog de l’auteur

Présentation

Présentation

Au cours des trois dernières décennies ou plus, un récit dominant a façonné le discours européen : dans un monde de plus en plus globalisé et interconnecté, les nations individuelles sont progressivement devenues limitées dans leur autonomie économique et ont perdu la capacité de déterminer indépendamment leur trajectoire économique. Cela est attribué à leur faiblesse par rapport aux puissantes forces extérieures — à la fois des entités privées telles que la finance internationale et les multinationales, ainsi que des superpuissances étrangères, en particulier la Chine. Selon ce point de vue, le concept même de souveraineté nationale est devenu de plus en plus obsolète dans le monde d’aujourd’hui.

La solution, selon ce récit, était que les nations européennes « mettent en commun » leur souveraineté et la transfèrent à une institution supranationale suffisamment grande et puissante pour faire entendre sa voix sur la scène internationale : l’Union européenne (UE). L’argument soutenait que ce n’est qu’à ce niveau supranational et continental que les États individuels pourraient acquérir un pouvoir collectif suffisant pour mettre en œuvre des politiques économiques efficaces par rapport à ces forces mondiales. Autrement dit, renoncer à certains éléments de souveraineté nationale — déjà jugés diminués dans la pratique — permettrait aux pays de se réapproprier une forme de souveraineté “réelle”, par la force collective. Cela constitue le cœur de l’argument supranationaliste pro-UE.

Au cœur de cet argument se trouve la conviction qu’une intégration plus poussée conduit à de plus grands avantages. Des formes limitées d’intégration ont donc été utilisées pour justifier les étapes ultérieures du processus d’intégration. La création du Marché unique, par exemple, était justifiée par le fait qu’elle renforcerait le commerce intra-européen ; cela, à son tour, a conduit à des appels en faveur de l’union monétaire comme moyen d’améliorer le fonctionnement du Marché unique — ainsi que de stimuler la croissance économique, l’emploi et la stabilité.

Ce récit a été la pierre angulaire de la justification économique du projet de l’Union européenne, sous-tendant le transfert systématique des pouvoirs souverains des gouvernements nationaux aux institutions de l’UE à Bruxelles et Francfort. Bien qu’il existe d’autres justifications de l’intégration européenne, cette logique économique a été particulièrement influente pour façonner le soutien public et politique à l’UE.

Son pouvoir de persuasion découle de son fort appel au bon sens : l’idée que dans un environnement mondial difficile, l’action collective fournit une plus grande force — économiquement et politiquement — résonne comme intuitive et pragmatique. Cependant, cet argument contient un défaut fondamental : s’il était valable, les pays qui ont ensuite rejoint le marché unique, puis l’UE, auraient démontré une amélioration de leurs performances économiques par rapport à leur tendance pré-UE ; les États membres qui ont adopté une intégration plus poussée — comme ceux qui ont adopté l’euro — auraient systématiquement sur-performé ceux qui n’y ont pas adhéré ; et l’UE aurait rivalisé ou surpassé des économies comparables. Les preuves empiriques montrent cependant qu’aucun de ces résultats ne s’est matérialisé.

Au contraire, l’intégration européenne – à travers ses phases successives, y compris le Marché unique, l’Union européenne post-Maastricht et l’introduction de la monnaie unique – a largement échoué à améliorer les performances économiques des États membres selon la plupart des paramètres, à la fois collectivement et, pour de nombreux pays, individuellement, par rapport à leurs tendances de pré-intégration. Plusieurs pays de la zone euro ont connu des résultats économiques plus faibles que les États membres de l’UE qui ont choisi de rester en dehors de l’union monétaire, tandis que l’UE dans son ensemble a toujours sous-performé par rapport aux États-Unis, une entité économique comparable.

La réponse standard d’un point de vue intégrationniste est que le problème découle du fait que les États membres de l’UE ne transfèrent pas suffisamment d’autorité aux institutions supranationales de l’Union. De ce point de vue, le problème est systématiquement présenté comme un manque d’intégration, la solution étant invariablement “plus d’Europe”. Le dernier exemple en date est Mario Draghi, qui, dans un récent discours, après avoir dénoncé le glissement de l’Europe vers l’insignifiance géopolitique, a conclu que “l’Union européenne devra évoluer vers de nouvelles formes d’intégration”, c’est-à-dire une centralisation politique, fiscale, militaire et technologique plus profonde. En d’autres termes, les problèmes de l’Europe, à son avis, ne peuvent être résolus qu’en transférant encore plus d’autorité à Bruxelles et en mettant davantage à l’écart les gouvernements et les parlements nationaux.

Cependant, cet argument est réfuté par des preuves historiques, ainsi que par la logique de base. Comme le montre cette étude, les problèmes de l’UE ne résident pas dans un manque d’intégration, mais dans l’intégration supranationale elle-même.

C’est pourquoi l’augmentation constante du pouvoir et de la portée des institutions supranationales de l’UE, telles que la Banque centrale européenne (BCE) et la Commission européenne, n’a pas donné de meilleurs résultats, mais n’a fait qu’empirer les choses. L’étude soutient qu’en fin de compte, les problèmes créés par le cadre institutionnel défectueux de l’UE sont insolubles dans le cadre de l’UE elle-même, tant d’un point de vue politique qu’économique.

Une critique aussi radicale de l’Union européenne peut sembler déraisonnable ou politiquement gênante dans un contexte où le débat sur l’UE, et même sur la monnaie unique, semblerait avoir été réglé une fois pour toutes : contrairement à il y a quelques années à peine, il n’y a pratiquement aucune force politique majeure en Europe aujourd’hui qui conteste la viabilité de l’UE ou préconise la sortie des États membres de la zone euro. Cela reflète en partie une prise de conscience accrue des complexités et des coûts du démantèlement ou du démêlage de l’Union, mais aussi un échec de l’imagination politique. En conséquence, même les partis dits « populistes » plaident désormais pour une réforme de ces institutions de l’intérieur.

De telles tentatives devraient être les bienvenues et pourraient même aboutir à des résultats limités. Cependant, à la lumière des dégâts considérables déjà causés par l’UE/euro, non seulement en termes économiques – qui sont largement au centre de cette étude – mais également en termes (géo)politiques et démocratiques représentatifs, nous ne pouvons pas hésiter à remettre en question le consensus et à poser des questions difficiles : y a-t-il des preuves que le supranationalisme est une réponse viable aux défis mondiaux d’aujourd’hui ? Quelles perspectives réalistes existe-t-il pour réformer fondamentalement l’UE ? Et, sinon, qu’est-ce que cela signifie pour l’avenir de l’Europe ?

L’étude est structurée comme suit :

-

Les performances économiques de l’UE à ce jour

Cette section analyse les données empiriques sur l’intégration économique de l’UE, montrant une stagnation ou une baisse des performances économiques post-intégration par rapport à la tendance pré-intégration. Elle met en évidence comment le marché unique n’a pas réussi à stimuler le commerce intra-UE ou la croissance du PIB ; comment la zone euro a sous-performé par rapport aux membres de l’UE non euro et aux autres économies avancées ; et comment la divergence des résultats économiques entre les États membres s’est intensifiée, contredisant les promesses de convergence.

-

L’euro comme carcan économique et politique

Cette section fournit une critique approfondie de l’échec de la monnaie unique, détaillant comment elle prive les États membres de souveraineté monétaire sans mécanismes compensatoires adéquats. Elle met en évidence des problèmes structurels, tels que l’incapacité à gérer les chocs économiques et les crises de la dette souveraine, ainsi que les implications politiques de l’euro, où la Banque centrale européenne exerce un pouvoir disproportionné sur les gouvernements nationaux.

-

Le parti pris de l’UE contre la politique industrielle

Cette section explique comment les règles restrictives de l’UE en matière de fiscalité et d’aides de l’État entravent la politique industrielle. Cela contraste avec le succès des stratégies industrielles dirigées par l’État dans d’autres économies comme les États-Unis et la Chine, soulignant à quel point la position anti-interventionniste de l’UE entrave la compétitivité et l’innovation.

-

Au-delà des causes structurelles : l’auto-sabotage de l’UE

Cette section explore comment des politiques imparfaites amplifient les défis structurels de l’UE. Par exemple, la réponse de l’UE à la guerre russo-ukrainienne, en particulier le découplage de l’énergie russe, a exacerbé le déclin industriel. Parallèlement, l’alignement sur les stratégies menées par les États-Unis contre la Chine risque d’affaiblir davantage la compétitivité de l’UE.

-

Conclusions

L’étude conclut que la sous-performance économique et les défis politiques de l’UE découlent de son modèle supranational défectueux, plutôt que d’un manque d’intégration. Il oppose le cadre rigide de l’UE à des arrangements plus souples et multipolaires comme les BRICS et l’ASEAN, plaidant pour une approche décentralisée et flexible de la coopération intra-européenne.

-

Les performances économiques de l’UE à ce jour

Les preuves empiriques concernant le processus d’intégration économique de l’UE — à commencer par l’introduction du marché unique en 1992 — donnent à réfléchir. Si nous comparons le PIB par habitant des pays qui ont rejoint l’UE, avant et après l’introduction du Marché unique, nous constatons que non seulement le Marché unique n’a pas réussi à améliorer les économies de l’UE par rapport aux États-Unis, mais qu’il semblerait en fait avoir aggravé leur situation.

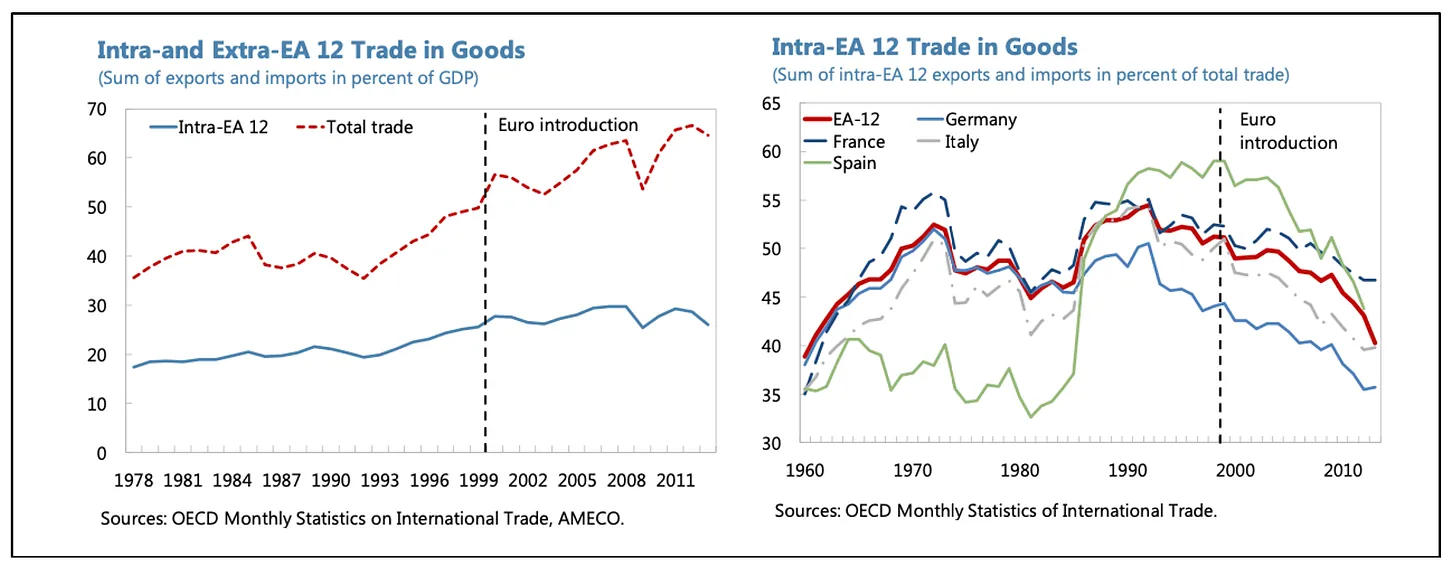

Plus intéressant encore, les données montrent que la création du Marché unique n’a même pas stimulé le commerce au sein de l’UE, ce qui est particulièrement frappant étant donné que c’était le principal objectif déclaré du Marché unique. Au lieu de cela, la proportion du commerce total des pays de l’UE avec les autres membres de l’UE, qui avait augmenté régulièrement tout au long des années 1980, a en fait commencé à stagner après l’introduction du marché unique.

Selon le récit intégrationniste, les choses auraient dû s’améliorer considérablement après le lancement de l’euro en 2000. Au lieu de cela, malgré les prévisions selon lesquelles une monnaie commune stimulerait considérablement les échanges entre les États membres, en éliminant l’incertitude des taux de change et en réduisant les coûts de transaction transfrontaliers, les échanges intra-zone euro, en pourcentage du commerce total, ont en fait diminué régulièrement depuis lors.

Ce déclin s’est accéléré à la suite de la crise financière mondiale de 2008, ce qui suggère que le cadre institutionnel de l’UE est particulièrement mal adapté pour faire face aux chocs économiques majeurs. Comme l’a noté une étude du Fonds monétaire international (FMI): “Contrairement aux attentes, il y a peu de preuves que [l’euro] a stimulé le commerce. En pourcentage du commerce total, le commerce intra-zone euro est passé d’environ 40% en 1960 à environ 55% au moment du traité de Maastricht en 1992, mais est retombé à 40% en 2013”.

Ce déclin s’est accéléré à la suite de la crise financière mondiale de 2008, ce qui suggère que le cadre institutionnel de l’UE est particulièrement mal adapté pour faire face aux chocs économiques majeurs. Comme l’a noté une étude du Fonds monétaire international (FMI): “Contrairement aux attentes, il y a peu de preuves que [l’euro] a stimulé le commerce. En pourcentage du commerce total, le commerce intra-zone euro est passé d’environ 40% en 1960 à environ 55% au moment du traité de Maastricht en 1992, mais est retombé à 40% en 2013”.

Cela a conduit plusieurs études à conclure que l’influence de l’euro sur le commerce entre les pays membres a été « nulle ou négative« . Ce résultat remet fondamentalement en question la logique économique qui sous-tendait ces efforts d’intégration.

La divergence entre les attentes économiques et la réalité devient particulièrement frappante lorsqu’on examine la performance du PIB. La promesse du traité de Maastricht de 1992 était qu’en renonçant à l’autonomie monétaire, les pays de la zone euro gagneraient en stabilité économique et en croissance, car l’élimination de l’incertitude sur les taux de change et la baisse des coûts d’emprunt et de transaction, ainsi qu’une plus grande discipline budgétaire, entraîneraient une augmentation des flux commerciaux, de main-d’œuvre et de capitaux. Au lieu de cela, depuis l’introduction de l’euro, la zone euro a connu un déclin marqué de sa position économique par rapport aux autres économies avancées. La croissance du PIB réel dans la zone euro, selon les données de la Banque mondiale, n’a été que de 23% par rapport aux 50% des États-Unis, ce qui a entraîné une réduction significative de la part du PIB de la zone euro par rapport aux États-Unis-de 73 à 60%.

Cet écart de performance s’est considérablement creusé pendant les périodes de tensions économiques. La reprise post-crise financière dans la zone euro a été nettement plus lente qu’aux États-Unis, et ce schéma s’est répété pendant la pandémie de Covid-19. Alors que les États-Unis ont fait preuve d’une résilience et d’une adaptabilité remarquables, mettant en œuvre des réponses budgétaires et monétaires rapides, la reprise de l’UE, dans les deux cas, a été entravée par des rigidités institutionnelles et des contraintes politiques inhérentes à sa structure.

On pourrait soutenir que les choses auraient été encore pires sans l’euro. Bien que cela soit possible, cette affirmation devient difficile à défendre si l’on considère que les pays européens en dehors de la zone euro, comme la Pologne et la Suède, ou même des pays non membres de l’UE comme la Norvège, ont traversé les deux crises avec beaucoup plus de succès que de nombreux membres de la zone euro. En fait, comme nous allons l’explorer, il existe des preuves substantielles suggérant que la mauvaise performance de l’UE n’était pas malgré l’euro mais à cause de lui.

Les performances économiques de l’UE par rapport aux États-Unis se sont considérablement détériorées depuis le déclenchement de la guerre en Ukraine. La croissance économique dans l’UE a été plus lente en raison de la crise énergétique (largement auto-imposée, comme nous le verrons), d’une inflation élevée et d’une compétitivité industrielle affaiblie. Certaines économies de l’UE ont été confrontées à des conditions de quasi-récession, des pays comme l’Allemagne connaissant un ralentissement important, voire une désindustrialisation pure et simple, en raison de leur dépendance à l’égard des secteurs manufacturiers à forte intensité énergétique.

Les implications de cette divergence vont au-delà de la performance économique relative. La part de l’UE dans le PIB mondial s’est contractée de 27 à 16% au cours des trente dernières années, tandis que les États-Unis sont restés stables à environ 25%, reflétant non seulement une sous-performance par rapport aux États-Unis, mais également une perte plus large d’influence économique dans l’économie mondiale. Comme l’a noté Adrian Wooldridge, chroniqueur chez Bloomberg : “La part des États-Unis dans la production mondiale n’est toujours pas très éloignée de ce qu’elle était en 1980. L’Europe, plutôt que les États-Unis, paie pour l’essor de l’Asie en termes de diminution de la part du PIB mondial”.

Ce déclin soulève des questions fondamentales sur l’efficacité du modèle de gouvernance économique de l’UE et sa capacité à maintenir la compétitivité européenne dans un ordre mondial de plus en plus multipolaire.

Ce déclin soulève des questions fondamentales sur l’efficacité du modèle de gouvernance économique de l’UE et sa capacité à maintenir la compétitivité européenne dans un ordre mondial de plus en plus multipolaire.

L’impact de l’euro sur la convergence économique entre les États membres révèle un autre échec significatif de l’union monétaire. Les partisans ont fait valoir qu’une monnaie unique conduirait naturellement à une harmonisation économique et à une plus grande convergence des performances économiques et des niveaux de vie. La réalité, cependant, s’est avérée tout à fait différente. La divergence des niveaux de prospérité entre les États membres s’est en fait creusée depuis l’introduction de l’euro, des pays comme l’Allemagne et l’Italie connaissant des trajectoires économiques nettement différentes.

Cette divergence se manifeste dans plusieurs indicateurs clés. Bien qu’il y ait eu une certaine convergence nominale dans des domaines tels que les taux d’inflation et les taux d’intérêt — brusquement interrompus lorsque la crise de l’euro a éclaté en 2011 — les indicateurs économiques réels racontent une histoire différente. Les écarts de PIB réel par habitant entre les États membres se sont accrus au lieu de se contracter. Comme le note l’étude susmentionnée du FMI :

La crise de la zone euro a mis à l’épreuve la stabilité de la zone euro et révélé des tendances à la divergence économique. De plus, les effets positifs de l’union économique sur le commerce, la mobilité de la main-d’œuvre et la productivité ont été plus faibles que prévu, tandis que les flux de capitaux transfrontaliers se sont matérialisés, mais ont servi de force déstabilisatrice.

Une étude réalisée en 2017 par le Centre de politique européenne de Fribourg a tenté de quantifier les avantages (et les pertes) pour chaque nation. Elle conclut que, parmi les pays de la zone euro examinés, seuls l’Allemagne et les Pays-Bas ont bénéficié de l’euro. L’Allemagne est de loin le pays qui a le plus gagné : près de 1 900 milliards d’euros entre 1999 et 2017. Cela représente environ 23 000 € par habitant.

Dans tous les autres pays analysés, l’euro a entraîné une baisse de la prospérité sur cette période, notamment en France et en Italie. En Italie, l’introduction de l’euro a entraîné une perte de prospérité d’environ 74 000 €par habitant, soit 4 300 milliards d’euros pour l’économie dans son ensemble, entre 1999 et 2017. Pour la France, la perte pour la même période s’est élevée à près de 56 000 € et 3 600 milliards d’euros respectivement.

L’euro, cependant, n’a pas simplement échoué à promouvoir la convergence économique ; il a en fait mis un terme à la convergence des revenus observée au cours des décennies qui ont précédé le traité de Maastricht. Au cours de la période précédant Maastricht, il y avait une convergence constante des revenus entre les futurs pays de la zone euro. Cependant, contrairement aux attentes, la convergence des revenus entre les pays de la zone euro a en fait ralenti après Maastricht et s’est ensuite arrêtée. Des divergences sous la monnaie unique ont également été observées dans d’autres domaines, tels que la productivité et les taux de chômage. En d’autres termes, l’euro a favorisé la divergence à tous les niveaux. Plus récemment, cette tendance à la divergence a persisté, mais avec des rôles inversés : en 2024, les économies périphériques telles que l’Espagne, le Portugal et même la Grèce ont connu des niveaux de croissance modestes, tandis que les plus grandes économies de l’UE, l’Allemagne et la France, sont restées stagnantes.

La même dynamique est observée chez les retardataires de l’euro : les pays qui ont rejoint la zone euro en 2007 ou plus tard ont connu une convergence continue à l’approche de leur adhésion, les différences de revenus entre les “anciens” et les “nouveaux” membres de la zone euro se rétrécissant considérablement avant l’adhésion de ce dernier groupe à l’UE et à la zone euro. Cependant, la convergence pour ces pays a également ralenti depuis la crise financière. Pendant ce temps, les pays qui n’ont pas rejoint la zone euro et qui n’ont apparemment aucun plan à court terme pour le faire – comme la République tchèque, la Hongrie et la Pologne – ont progressivement convergé vers des niveaux de vie équivalents aux économies européennes à revenu élevé.

L’affirmation selon laquelle l’euro favoriserait le développement de chaînes de valeur ajoutée sur l’ensemble du marché unique ne s’est pas non plus concrétisée. Notamment, les chaînes de valeur ajoutée les plus étendues d’Allemagne se sont développées avec des pays non membres de la zone euro, qui ont connu la croissance la plus rapide des échanges commerciaux avec l’Allemagne. Un rapport de la BCE de 2014 sur la participation des pays de l’OCDE (Organisation de coopération et de développement économiques) et des pays non membres de l’OCDE à la chaîne de valeur mondiale renforce ces conclusions. Parmi les vingt premiers pays de l’OCDE en termes de participation à la chaîne de valeur mondiale, neuf étaient en dehors de la zone euro et/ou de l’UE, et ils n’étaient pas membres d’autres syndicats monétaires ou syndicaux. Il convient également de noter que le taux de participation des pays non membres de l’OCDE, dont beaucoup sont classés comme “en développement”, n’était que légèrement inférieur à celui des pays les plus industrialisés.

Enfin, l’euro a-t-il réussi à devenir une alternative crédible au dollar en tant que monnaie de réserve internationale ? Les preuves suggèrent que ce n’est pas le cas. Contrairement aux attentes de puissance monétaire et de prédominance monétaire, la part de l’euro dans l’utilisation mondiale reste à peu près équivalente à l’utilisation combinée des monnaies nationales qu’il a remplacées avant 1999. En d’autres termes, aucune transformation significative n’a eu lieu. Comme indiqué par la BCE, l’euro ne représentait que 20,5% des réserves officielles de change mondiales en 2022, contre 58,4% détenues en dollars américains. Cette limitation reflète à la fois la nature fragmentée des marchés financiers de la zone euro et la stagnation plus générale de l’économie européenne.

En résumé, si nous évaluons l’euro par rapport à ses principaux objectifs déclarés – stimuler le commerce intra-UE, promouvoir la croissance économique et l’emploi, réduire les divergences entre les États membres, favoriser les chaînes de valeur ajoutée et s’imposer comme un concurrent crédible du dollar en tant que monnaie de réserve internationale – il est évident que ces objectifs ont tous été manqués. Au contraire, l’intégration commerciale n’a pas répondu aux attentes, la croissance économique a stagné et, au lieu de favoriser la convergence, l’euro a exacerbé les divergences économiques entre les États membres, créant une dynamique de gagnants et de perdants plutôt que d’offrir des avantages équitables. Dans l’ensemble, l’euro a été un échec total.

Cela ne peut conduire qu’à une seule conclusion : dans la mesure où cet euro fait partie intégrante du projet de l’UE englobant la plupart des États membres, son échec reflète un échec plus large de l’UE elle-même. En effet, l’euro est un facteur important — bien que non exclusif, comme cela sera discuté — pour expliquer les performances économiques décevantes de l’UE. Cela est particulièrement vrai lorsque l’on considère la manière dont la stagnation de la croissance du PIB et de la productivité dans l’UE a entraîné un manque plus général de dynamisme et de compétitivité de l’économie de l’UE.

Dans son rapport publié l’année dernière, Mario Draghi a brossé un tableau désastreux de l’état de l’économie européenne. Selon le rapport, l’UE est sous-performante dans plusieurs domaines clés par rapport à d’autres grandes économies, en particulier les États-Unis et la Chine. Le rapport souligne que l’UE est confrontée à un “déficit d’innovation” persistant en raison d’une “structure industrielle statique avec peu de nouvelles entreprises qui apparaissent pour perturber les industries existantes ou développer de nouveaux moteurs de croissance”, limitant les investissements dans les nouveaux secteurs technologiques par rapport aux États-Unis, ce qui a favorisé des secteurs dynamiques comme l’IA et le cloud computing. Plus généralement, l’étude note que l’UE est coincée dans un cycle de « faible dynamisme industriel, faible innovation, faible investissement et faible croissance de la productivité« .

Le rapport Draghi identifie plusieurs causes du manque structurel de compétitivité de l’UE, l’une des principales étant le déficit chronique d’investissements productifs de l’UE, tant publics que privés, qui a créé un écart d’investissement persistant entre l’UE et les États-Unis, exacerbant le ralentissement de la croissance économique de l’UE. L’UE accuse un retard particulier en matière d’innovation et de dépenses de recherche et développement (R&D), ce qui limite la compétitivité de l’UE dans les secteurs de haute technologie. Les dépenses de R&D de l’UE sont inférieures à celles des États-Unis et du Japon, peu d’États membres atteignant l’objectif de 3% du PIB de l’UE pour les investissements en R&D. Mais le rapport Draghi ne parvient pas à expliquer de manière adéquate pourquoi l’UE n’a pas réussi à investir dans l’économie. La raison en est évidente : cela aurait signifié admettre que la principale cause du sous-investissement structurel de l’UE est… l’UE elle-même, en particulier la monnaie unique.

Thomas Fazi

Traduit par Wayan, relu par Hervé, pour le Saker Francophone

songkrah.blogspot.com

Enregistrer un commentaire for "√L’avenir de l’Europe dépend du démantèlement de l’UE. ~ Songkrah"